IMPACTOS DE LA PANDEMIA EN BARILOCHE (ARGENTINA): UN ABORDAJE CUANTITATIVO-CUALITATIVO DE SUS EFECTOS EN LA TRAMA TURÍSTICA LOCAL (ABRIL 2020-ABRIL 2021)

| Andrés Niembro* | Agustín Rivas Bergant**** |

| Mariana Savarese** | Roberto Kozul***** |

| Jesica Sarmiento*** |

Universidad Nacional de Río Negro

Instituto de Estudios en Ciencia, Tecnología, Cultura y Desarrollo (CITECDE) / Centro Interdisciplinario de Estudios sobre Territorio, Economía y Sociedad (CIETES)

CONTACTO

| * | 0000-0003-1449-6361 | |

| aniembro@unrn.edu.ar |

| ** | msavarese@unrn.edu.ar |

| *** | 0000-0002-5459-1702 | |

| jsarmiento@unrn.edu.ar |

| **** | 0000-0002-5630-6098 | |

| agustinrivas73@gmail.com |

| ***** | rkozulj@unrn.edu.ar |

Cita recomendada (APA 6ta ed.)

Niembro, A.; Savarese, M.; Sarmiento, J,, Rivas Bergant, A., y Kozulj, R. (2021). Impactos de la pandemia en Bariloche (Argentina): Un abordaje cuantitativo-cualitativo de sus efectos en la trama turística local (abril 2020-abril 2021).. Realidad, Tendencias y Desafíos en Turismo, 19 (2), 55-81.

Recibido:29/09/2021 | Aceptado:01/12/2021.

R E S U M E N Objetivos: El artículo busca comprender los impactos económicos y empresariales que generó el primer año de la pandemia de COVID-19 en la trama turística de la ciudad de Bariloche, analizando los efectos de la crisis tanto en el nivel de actividad e ingresos como también en las estrategias productivas, comerciales y financieras de diferentes sectores. Diseño / metodología / enfoque: Se combinó un estudio cuantitativo, en base a diferentes fuentes de datos disponibles, con un estudio cualitativo, a partir de la realización de entrevistas en profundidad. Lo primero permite contextualizar el impacto de la pandemia en el arribo de turistas, la actividad hotelera, la facturación de otros sectores o la movilidad de las personas, mientras que lo segundo contribuye a indagar y contrastar otras dimensiones, como las respuestas productivas, comerciales, organizacionales y financieras. Resultados y Discusión: Los resultados muestran la gravedad de la crisis turística en Bariloche, que en algunos segmentos se extendió por todo el período analizado. Si bien muchos sectores evidenciaron un repunte en el verano 2021 (que igualmente estuvo por debajo de la pre-pandemia), los nueve meses previos de muy baja o nula actividad suelen traducirse en diferentes retos y vulnerabilidades económico-financieras. Originalidad / valor: El artículo aporta una mirada holística, cuantitativa y cualitativa, de los efectos económicos y empresariales que produjo la pandemia a lo largo de la actividad turística de la ciudad de Bariloche, analizando no sólo al típico sector de hoteles y restaurantes, sino también a la provisión de diversos servicios turísticos (de parte de empresas y trabajadores independientes) y a los comercios vinculados al turismo. Asimismo, se estudian tanto dimensiones tradicionales (actividad, ventas o empleo) como indicadores novedosos surgidos en el propio contexto de la pandemia (movilidad de las personas) y otras respuestas empresariales. PALABRAS CLAVE covid-19 - actividad económica - estrategias empresariales - ciudades turísticas. |

IMPACTS OF THE PANDEMIC IN BARILOCHE (ARGENTINA): A QUANTITATIVE-QUALITATIVE APPROACH OF THE EFFECTS ON THE LOCAL TOURISM INDUSTRY (APRIL 2020-APRIL 2021)

| Andrés Niembro* | Agustín Rivas Bergant**** |

| Mariana Savarese** | Roberto Kozul***** |

| Jesica Sarmiento*** |

Río Negro National University

Institute for Studies in Science,

Technology, Culture and Development

(CITECDE) / Interdisciplinary Center for

Studies on Territory, Economy and Society

(CIETES)

CONTACT

| * | 0000-0003-1449-6361 | |

| aniembro@unrn.edu.ar |

| ** | msavarese@unrn.edu.ar |

| *** | 0000-0002-5459-1702 | |

| jsarmiento@unrn.edu.ar |

| **** | 0000-0002-5630-6098 | |

| agustinrivas73@gmail.com |

| ***** | rkozulj@unrn.edu.ar |

Recommended citation style (APA 6ta ed.)

Niembro, A.; Savarese, M.; Sarmiento, J,, Rivas Bergant, A., y Kozulj, R. (2021). Impactos de la pandemia en Bariloche (Argentina): Un abordaje cuantitativo-cualitativo de sus efectos en la trama turística local (abril 2020-abril 2021).. Realidad, Tendencias y Desafíos en Turismo, 19 (2), 55-81.

Received: 29/09/2021 | Accepted::01/12/2021.

A B S T R A C T Objectives: The article seeks to understand the economic and business impacts of the first year of the COVID-19 pandemic on the tourist industry in the city of Bariloche, analyzing the effects of the crisis on the level of activity and income, as well as on the productive, commercial and financial strategies of different sectors. Design / methodology / approach: A quantitative study, based on different available data sources, was combined with a qualitative study, based on in-depth interviews. The former allows us to contextualize the impact of the pandemic on tourist arrivals, hotel activity, sales in other sectors, or people mobility, while the latter contributes to investigate and compare other dimensions, such as productive, commercial, organizational and financial responses. Results and Discussion: The results show the severity of the tourism crisis in Bariloche, which in some segments continued throughout the entire period. Although many sectors showed a recovery in the summer of 2021 (which was still below the pre-pandemic), the previous nine months of very low or no activity usually translate into the persistence of different economic and financial challenges and vulnerabilities. Originality / value: The article provides a holistic, quantitative and qualitative view of the economic and business effects of the pandemic on tourism activity in the city of Bariloche, analyzing not only the typical sector of hotels and restaurants, but also the supply of different tourism services (by companies and independent workers) and tourism-related retailers. It also studies both traditional dimensions (activity, sales or employment) and new indicators that have emerged in the context of the pandemic (people mobility), as well as other business responses. KEYWORDS covid-19 - economic activity - business strategies - tourist cities. |

INTRODUCCIÓN

La actividad turística ha sido, sin dudas, una de las más afectadas por la crisis originada por la pandemia de COVID-19 a nivel global. La Organización Mundial del Turismo (OMT) estima que la caída en los arribos internacionales durante 2020, debido a la pandemia, estuvo por encima de los 1.000 millones de turistas, una contracción del 74% con respecto al año 2019 (OMT, 2021a). Para los primeros 5 meses de 2021, la OMT (2021b) calcula una caída de los arribos internacionales del orden del 65% en relación al mismo período del 2020, o del 85% si se toma como comparación el 2019. En el caso de Argentina, según las estadísticas de turismo internacional del Instituto Nacional de Estadísticas y Censos (INDEC), a lo largo del 2020 ingresaron al país unos 694.300 turistas no residentes, un descenso del 77% con respecto al año anterior. En los primeros 6 meses de 2021 se registró el ingreso de apenas 67.400 turistas, una caída de casi el 91% respecto al mismo semestre de 2020.

San Carlos de Bariloche es una de las ciudades turísticas más reconocidas de Argentina (siendo el tercer destino nacional) y también de Latinoamérica (sobre todo, por su centro de esquí). Ubicada en el corazón del Parque Nacional Nahuel Huapi, lindante con diferentes lagos, montañas boscosas y uno de los centros invernales más importantes de la región, la ciudad fue construyendo su estructura productiva en base al atractivo y aprovechamiento de sus recursos paisajísticos. El número de arribos de turistas se ha incrementado desde 1962, aunque con fluctuaciones y con una tendencia hacia una meseta, que se ubica en unos 700.000 arribos por año.

Los períodos de bonanza internacional y nacional han marcado las etapas ascendentes, mientras que las reversiones del ciclo económico y ciertos eventos naturales han impactado de modo negativo. La alta dependencia de la economía local a la actividad turística, la cual también está sujeta a las fluctuaciones de la política macroeconómica nacional, a los cambios de la economía mundial, al nivel del tipo de cambio real, así como de las contingencias propias de la naturaleza y de otros factores, genera impactos que se suman a la estacionalidad propia de la actividad. En este sentido, una disminución del ingreso de turistas o de sus gastos terminan afectando la demanda agregada interna y creando situaciones de vulnerabilidad social creciente. Esta característica de la ciudad, que se pone de relieve incluso durante situaciones de relativa normalidad, se convierte en una de extrema gravedad en contextos de crisis como la pandemia actual.

En este marco, el artículo se propone indagar sobre los impactos económicos y empresariales que generó el primer año de la pandemia de COVID-19 (de abril 2020 a abril 2021) en la trama turística de Bariloche, analizando los efectos de la crisis tanto en el nivel de actividad e ingresos como también en las estrategias productivas, comerciales y financieras que se pusieron en práctica en diferentes sectores (no sólo hoteles y restaurantes, sino también comercios vinculados al turismo o empresas y trabajadores independientes que brindan diversos servicios a los visitantes). Para poder cumplir con este objetivo, en el artículo se despliega una estrategia mixta o combinada. Por un lado, un análisis cuantitativo exploratorio, basado en diferentes fuentes de datos disponibles (detalladas en Métodos y datos), que contribuye a contextualizar y comparar el impacto de la pandemia en el arribo de turistas, el nivel de actividad hotelero, la facturación de otros diferentes sectores, o la movilidad y presencia de residentes y visitantes en distintos tipos de lugares de consumo y recreación. Por otro lado, un análisis cualitativo descriptivo, a partir de entrevistas en profundidad a empresas y trabajadores independientes de distintas ramas de actividad, que permite indagar y contrastar otras dimensiones, como las respuestas productivas, comerciales, organizacionales y financieras.

ANTECEDENTES RECIENTES DEL IMPACTO DE LA PANDEMIA EN CIUDADES TURÍSTICAS

Dado que el turismo fue uno de los sectores económicos más afectados por la pandemia, las ciudades o regiones que dependen en gran medida del turismo (en términos de empleo o del aporte al producto bruto interno) suelen ser las que más han sufrido sus consecuencias. Los destinos turísticos urbanos, especialmente los más dependientes de los mercados internacionales, han sido particularmente sensibles a esta crisis (Kowalczyk-Anioł, Grochowicz & Pawlusinski, 2021). Asimismo, aquellas ciudades o regiones turísticas que basan sus atractivos en recursos naturales como las playas o centros de esquí, o a través del turismo cultural o educativo, también han enfrentado grandes pérdidas por la pandemia (Rutynskyi & Kushniruk, 2020).

Diferentes trabajos comparativos entre ciudades, departamentos o áreas económicas locales de Argentina (CEPXXI, 2020; 2021; Niembro y Calá, 2021) muestran que, efectivamente, las zonas con una alta especialización turística se encuentran entre las más afectadas por la pandemia, en términos de facturación de las empresas, empleo privado formal o nivel de actividad económica. Asimismo, Bariloche suele encontrarse entre las peores posiciones de los rankings que ofrecen estos distintos trabajos, especialmente cuando se analiza el año 2020. No obstante, según los datos reflejados en el informe de CEPXXI (2021), Bariloche aparece en una mejor posición relativa que otras ciudades turísticas al analizar la caída interanual del empleo privado formal en febrero de 2021, mostrando cierta capacidad de resiliencia local a partir del verano 2021.

En términos de antecedentes empíricos, este artículo se encuadra dentro de la abundante y reciente literatura que ha buscado comprender el impacto económico de la pandemia en ciudades fuertemente dependientes del sector turístico, tanto desde un enfoque cuantitativo como cualitativo. Con matices, diversos autores han cuantificado la gravedad de la crisis actual para algunas ciudades o regiones turísticas de Europa (Arbulú, Razumova, Rey-Maquieira & Sastre, 2021; Duro, Perez, Turrion & Fernández, 2021; Kowalczyk-Anioł, Grochowicz & Pawlusiski, 2021; Medová, Macková & Harmacek, 2021; Rutynskyi & Kushniruk, 2020; Sánchez-Rivero, Rodríguez-Rangel y Ricci-Risquete, 2021), de Asia (Kaur & Mittal, 2021; Knight, Xiong, Lan & Gong, 2020; Lim & To, 2021; McCartney, 2020; Singh, Jamal & Ahmad, 2021), de América Latina (Arévalo, 2021; Corbari & Grimm, 2020; de Moura & Feliciano, 2020; Florez Díaz, 2021; Mendoza & Reinoso, 2020; Nodar, 2020; Paixão, Codero & Leite, 2021; Pantoja, Torres, Mejía, Haller y Albuerne, 2021; Vidal, Paim, Nassar & Simonetti, 2021) y, en particular, de Argentina (Izquierdo, Diez Alberdi y Camio, 2020; López Ibáñez y Rodríguez, 2020; Troncoso, 2021).

En general, estos autores analizan cómo afectó la pandemia a las ciudades o regiones turísticas a partir del impacto en el ingreso y/o empleo local (Corbari & Grimm, 2020; Duro et al., 2021; Kaur y Mittal, 2021), o la relación entre estas variables y la caída de los arribos internacionales (Arbulú et al., 2021; Florez Díaz, 2021; Lim & To, 2021; López Ibáñez y Rodríguez, 2020; McCartney, 2020; Medová et al., 2021; Nodar, 2020; Paixão et al., 2021; Pantoja et al., 2021; Singh et al., 2021; Troncoso, 2021). A su vez, estos análisis se combinan con el impacto en rubros turísticos, como la gastronomía o la hotelería (Kowalczyk-Anioł et al., 2021; Rutynskyi & Kushniruk, 2020; Sánchez-Rivero et al., 2021), y con otros sectores conexos al turismo, como servicios y comercios (Arévalo, 2021; de Moura & Feliciano, 2020; Knight et al., 2020; Mendoza y Reinoso, 2020; Vidal et al., 2021).

MÉTODO Y DATOS

Para lograr el objetivo del presente artículo, se combinó un estudio cuantitativo exploratorio y un estudio cualitativo descriptivo. El modelo de investigación cualitativa es interactivo, de modo tal que sus componentes forman una totalidad integrada, donde cada componente está estrechamente ligado a varios otros (Maxwell, 2013). En este marco, se planteó la posibilidad de hacer dialogar los datos cuantitativos con los cualitativos, para aportar un mayor nivel de análisis a un sector gravemente afectado por la pandemia.

El análisis cuantitativo se basa en información de registro, como la Encuesta de Ocupación Hotelera (EOH) del INDEC, el Sistema de Información Económica Local (SIEL) desarrollado por la Municipalidad de San Carlos de Bariloche, y los datos de movilidad local elaborados por Google. Por su parte, el estudio cualitativo adopta un enfoque descriptivo a partir de entrevistas en profundidad, realizadas a diferentes sectores turísticos, que complementan los datos estadísticos del estudio cuantitativo, enriqueciendo así el análisis con la percepción de los actores de la trama turística.

Como se mencionó, una de las fuentes para el análisis cuantitativo consiste en la tradicional EOH, particularmente en el relevamiento de la ciudad de Bariloche. Esta encuesta ofrece información, mes a mes, sobre el número de viajeros (y su origen), establecimientos hoteleros, plazas disponibles y ocupadas, entre otros. No obstante, hay que tener en cuenta que el contexto de la pandemia ha afectado fuertemente las operaciones del sector y esto influye también en los relevamientos sectoriales[1]. El propio INDEC aclara en el índice de la EOH 2020 que las “estimaciones correspondientes a los meses comprendidos entre junio y diciembre a nivel nacional deben ser analizadas con cautela dado que podrían generar conclusiones poco acertadas, ya que reflejan una situación atípica con una gran cantidad de establecimientos cerrados o sin movimiento, lo que afecta la precisión de las estimaciones”[2]. Por ello, se recurre también a otras fuentes de información y al análisis cualitativo de diferentes sectores de la trama turística de Bariloche.

En segundo lugar, este artículo se nutre de una valiosa base de datos municipal. La base SIEL permite analizar los ingresos por ventas (mensuales) declaradas por el total de los contribuyentes que pagan la tasa de inspección, seguridad e higiene (TISH), tanto para grandes rubros a 1 dígito como para ramas de actividad desagregadas a 3 dígitos. Los datos efectivamente declarados entre abril de 2020 y abril de 2021 son contrastados con las proyecciones realizadas (y facilitadas) por la Secretaría de Hacienda de la Municipalidad de San Carlos de Bariloche de lo que sería un escenario asimilable con la pre-pandemia.

Por último, una fuente de información muy interesante, cuya generación y uso se masificó a partir de la pandemia, son los datos de movilidad de las personas, creados en función del seguimiento de la ubicación de sus dispositivos móviles. Estos datos de movilidad han sido un insumo para diversos trabajos que analizan los impactos regionales de la pandemia (Bonaccorsi et al., 2020; Chetty, Friedman, Hendren & Stepner, 2020; Niembro & Calá, 2021), al igual que en varios estudios comparativos entre países (Askitas, Tatsiramos & Verheyden, 2020; Chen, Igan, Pierri & Presbitero, 2020). Una de las fuentes más empleadas es la de Google Mobility (informe de movilidad local), que para Argentina publica datos (con frecuencia diaria) a nivel nacional, provincial y departamental[3]. La ciudad de Bariloche es la cabecera y la principal ciudad del departamento homónimo, dando cuenta del 83% de la población según el Censo 2010, mientras que la ciudad de El Bolsón representó un 14%.

Los datos de Google Mobility reflejan cómo han cambiado en términos porcentuales la movilidad y permanencia en diferentes lugares, en relación con un valor de referencia previo a la pandemia (el valor medio de cada día de la semana, durante las 5 semanas desde el 3 de enero hasta el 6 de febrero de 2020). Dejando de lado la categoría de zonas residenciales, aquí se analizan todos los demás tipos de lugares que informa Google Mobility: supermercados y farmacias (incluye además almacenes de comida, mercados de productos agrícolas, tiendas de comida especializada); tiendas y ocio (restaurantes, cafeterías, centros comerciales, parques de atracciones, museos, bibliotecas y cines); parques (locales, nacionales, playas públicas, puertos deportivos, plazas y jardines públicos); estaciones de transporte (por ejemplo, tren y autobuses); y una categoría más general, de lugares de trabajo.

Como los datos de Google Mobility se presentan con una frecuencia diaria, pueden presentar marcadas fluctuaciones día a día. Una opción para suavizar las series es tomar únicamente los días hábiles, eliminando los cambios en la movilidad que son propios de fines de semana, feriados y días no laborables. Adicionalmente, se puede trabajar con promedios de un lapso de días, por lo que aquí se calcula la movilidad por quincena y mes, para los registros desde abril 2020 a abril 2021. Únicamente en el mes de marzo 2020, atravesado por diferentes anuncios, medidas y restricciones, se lo divide en tres partes: los días hábiles de la semana previa a cualquier medida (del 9 al 13 de marzo)[4]; del 16 al 19; y los últimos días laborables del mes (entre el 20 y el 30), tras el anuncio del Aislamiento Social, Preventivo y Obligatorio (ASPO).

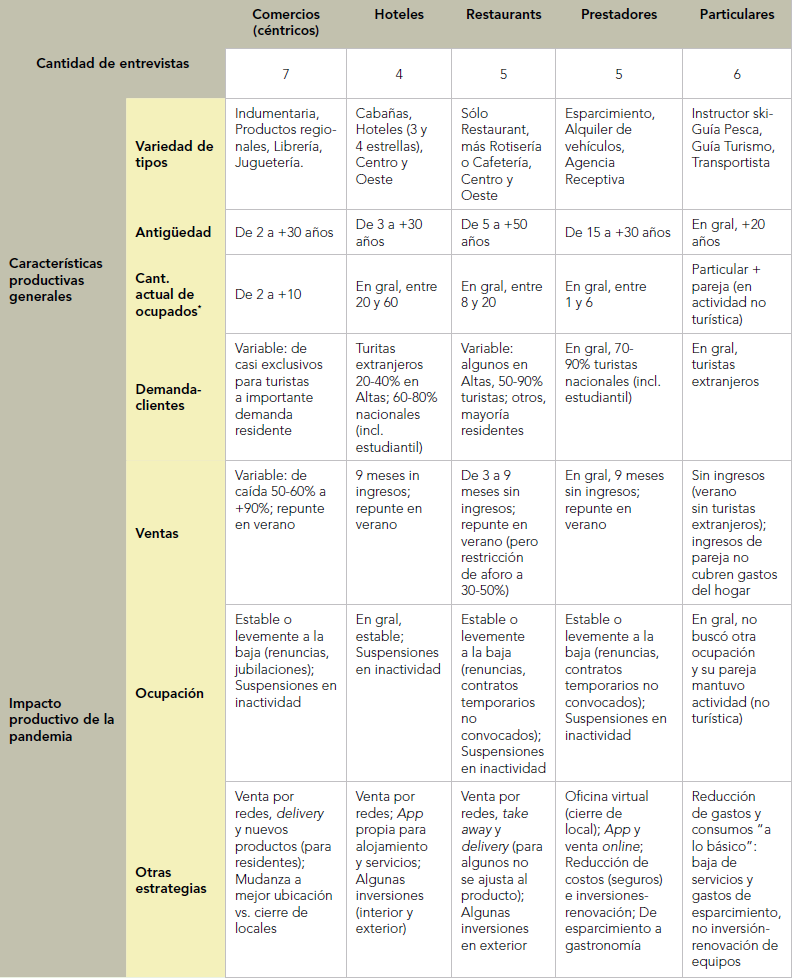

En el caso del estudio cualitativo, la metodología adoptada fue la entrevista en profundidad, aplicada a cinco sectores de la trama turística local: hoteles, restaurantes, comercios (céntricos) vinculados al turismo, empresas prestadoras de servicios turísticos, y prestadores independientes (guías de turismo, de pesca, instructores de esquí, transportistas). Las entrevistas se realizaron siguiendo un formulario semi-estructurado con diferentes secciones, donde se indagó desde características generales de la empresa y su mercado, hasta las estrategias productivas, comerciales, organizacionales y financieras, antes y durante la pandemia.

El trabajo de campo se desarrolló mayoritariamente entre los meses de mayo y junio de 2021, aunque algunas entrevistas lograron realizarse recién en julio. La situación particular que se vivía en estos meses (por ejemplo, en mayo hubieron varias semanas de altas restricciones en Bariloche) generó el desafío de adaptar la entrevista personal a un medio digital, donde no todos los entrevistados estaban familiarizados con las nuevas tecnologías. Si bien se contó con el apoyo de la Secretaría de Turismo, de la Cámara de Comercio, Industria y Turismo, y de la Asociación de Vecinos de la Calle Mitre, la tasa de rechazo a participar de la entrevista fue alta, por lo que se logró completar 27 entrevistas.

La transcripción literal de las entrevistas fue procesada con el programa de análisis cualitativo Atlas.ti. El primer paso consistió en codificar cada una de las entrevistas, para luego agrupar los datos y la información en una matriz de entrevistas por sector. Finalmente, para una comparación más condensada de las 27 entrevistas realizadas, se organizó un cuadro sintético que reúne los resultados generales para cada sector, destacando los aspectos compartidos por (y algunas diferencias entre) las empresas entrevistadas. En dicho cuadro se detalla también el número de entrevistas realizadas en cada rama.

RESULTADOS DEL ANÁLISIS CUANTITATIVO

Una mirada a la actividad hotelera y al arribo de turistas

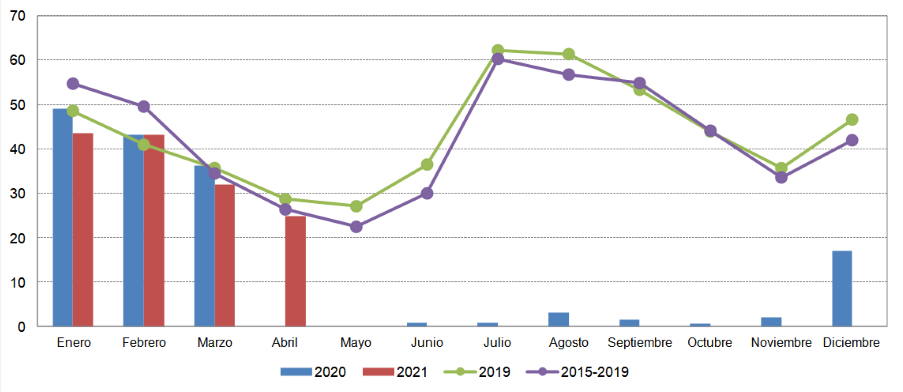

De acuerdo con la EOH para Bariloche, el porcentaje de plazas ocupadas en enero y febrero de 2020 y 2021 fue similar a la pre-pandemia (2019, o promedio de los últimos 5 años), continuando así en marzo y abril de 2021 (Figura 1). No obstante, este tradicional indicador relativo oculta algunas cuestiones importantes que se irán descubriendo a continuación.

Figura 1. Porcentaje de plazas ocupadas en Bariloche, por mes (2015-2021).

Fuente: elaboración propia en base a EOH-INDEC para Bariloche.

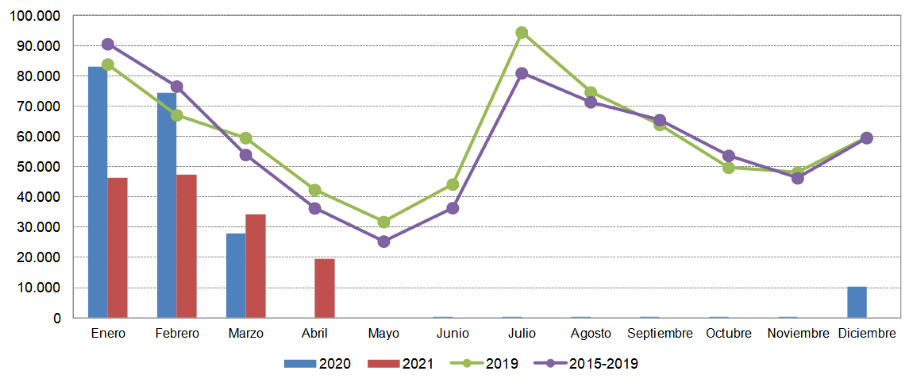

Una primera cuestión es que, si bien en enero y febrero de 2020 la cantidad de turistas estuvo en línea con los valores de pre-pandemia (la caída en marzo se debe al cierre de fronteras, prohibición de circulación entre provincias y posterior comienzo del ASPO), el número de turistas entre enero y abril de 2021 se encuentra sostenidamente por debajo de aquellos valores de referencia. La Figura 2 muestra también el cierre total de la actividad turística entre abril y noviembre de 2020 y el bajo número de visitantes registrados hacia el final de diciembre, totalizando prácticamente 9 meses sin actividad en 2020 a raíz de la pandemia.

Más en general, los valores de pre-pandemia en la Figura 2 también exhiben la naturaleza de las temporadas y la estacionalidad turística en Bariloche, donde a diferencia de otras ciudades turísticas del país, como las de la costa atlántica, hay dos períodos bien marcados de temporada alta, en el verano (enero-febrero) y en el invierno (julio-agosto). Asimismo, si bien la ciudad tiene dos puntos de temporada baja identificables en mayo y noviembre, la caída de la actividad turística a lo largo de la segunda mitad del año muestra una pendiente menos pronunciada que en el primer semestre (luego del verano), en gran medida por el rol amortiguador del turismo estudiantil en meses como septiembre y octubre.

Figura 2. Cantidad de viajeros-turistas en Bariloche, por mes (2015-2021).

Fuente: elaboración propia en base a EOH-INDEC para Bariloche.

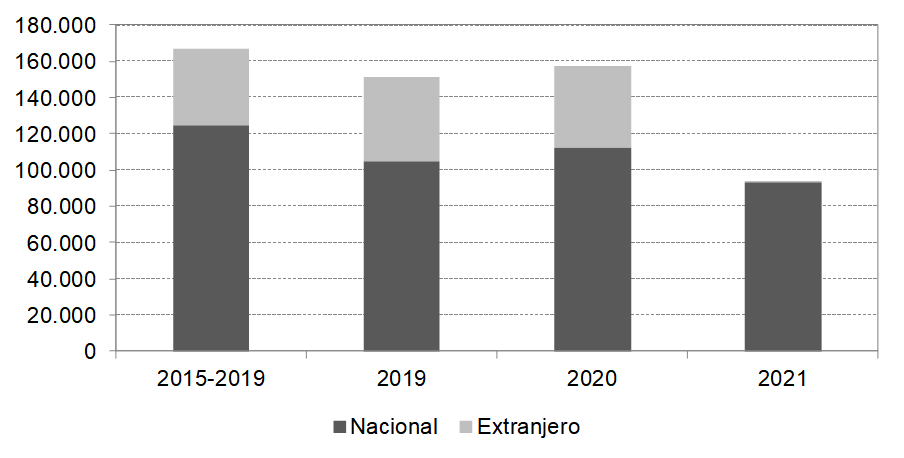

Una porción importante del menor número de viajeros en el verano 2021 se debió a la ausencia de turistas extranjeros, como puede apreciarse en la Figura 3. Otra parte tiene que ver con la muy escasa recepción de turismo estudiantil, un segmento que es muy relevante para Bariloche (siendo el 28% de los turistas anuales en el período 2015-2019). Según declaraciones del titular de la Asociación de Turismo Estudiantil (ATEBA), Daniel García, en la temporada 2020-2021, por la pandemia, “se movieron sólo 8.500 pasajeros en 4 meses [desde que se retomó la actividad en diciembre de 2020], lo que equivale a lo que se movía en una semana normal” (Diario Bariloche 2000, 19/08/2021).

Figura 3. Cantidad de turistas nacionales y extranjeros en Bariloche, en los meses de enero y febrero (2015-2021).

Fuente: elaboración propia en base a EOH-INDEC para Bariloche.

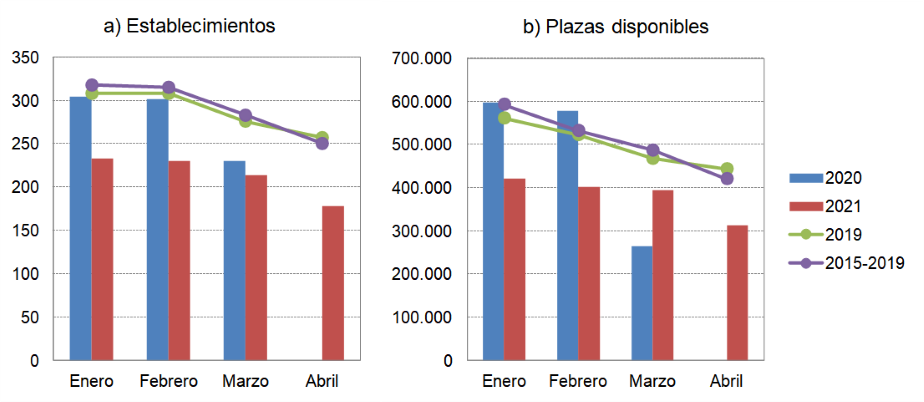

En definitiva, el similar porcentaje de plazas ocupadas entre enero y abril de 2021 respecto al escenario pre-pandemia, en un contexto de menor recepción de turistas, sólo se explica, según los datos del INDEC, por una caída en el número de establecimientos activos y de las plazas disponibles en este período (Figura 4). De acuerdo con las propias estadísticas del INDEC, la reducción de los establecimientos se concentraría sobre todo en los segmentos de hoteles de 1 y 2 estrellas y en los para-hoteleros (que comprenden una gran diversidad de figuras, hoteles sindicales, albergues, cabañas, bungalows, hospedajes, hosterías, residenciales). Como se mencionó previamente, estos datos-estimaciones deben tomarse con cierta cautela, teniendo en cuenta el contexto de pandemia en que fueron generados. Algunos expertos locales consultados muestran reparos con las estadísticas de la EOH-INDEC, o bien las avalan parcialmente. Por ejemplo, pareciera haber evidencia sobre la retracción de hospedajes, residenciales u hoteles de pocas estrellas en el centro de la ciudad, pero no se percibió una caída en otros segmentos, como cabañas y bungalows.

Figura 4. Cantidad de establecimientos y plazas disponibles en Bariloche, entre enero y abril (2015-2021).

Fuente: elaboración propia en base a EOH-INDEC para Bariloche.

Vínculos entre datos tributarios y datos de movilidad de las personas

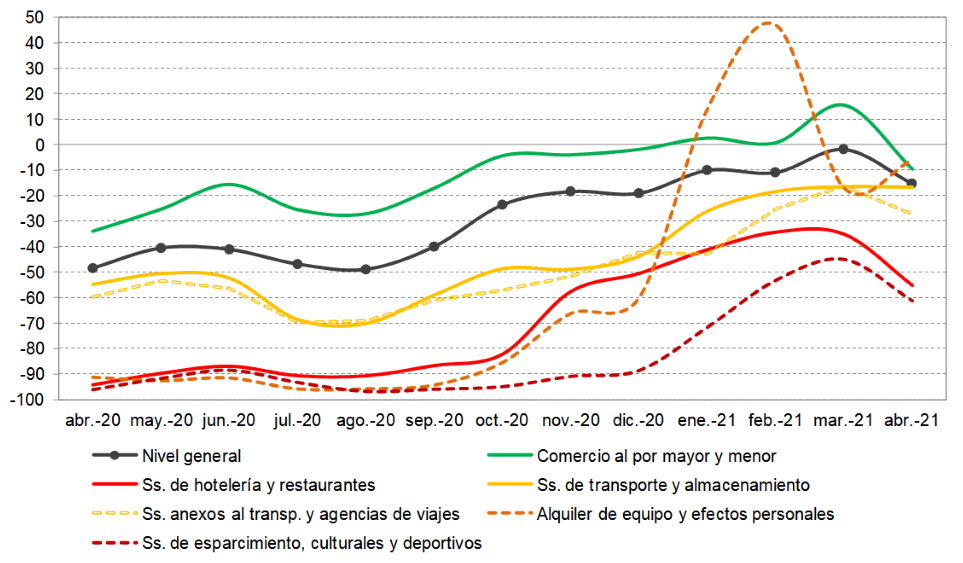

La Figura 5 muestra la diferencia (o brecha) porcentual entre las declaraciones de ingresos que acompañan el pago de la TISH y los valores proyectados por la Municipalidad de Bariloche sobre la base de la pre-pandemia. Como se puede apreciar, el comportamiento del total general, que corresponde al conjunto de ingresos del sector privado formal, se encuentra en relación con las actividades principales de la ciudad, como comercios y hoteles y restaurantes.

También queda a la vista el impacto diferencial de la pandemia sobre diferentes sectores que directa o indirectamente conforman la trama turística de Bariloche. Sin poder operar y con ingresos prácticamente nulos durante gran parte del 2020, aparece naturalmente el rubro de hoteles y restaurantes, pero también otros como servicios de esparcimiento y deportivos, o alquiler de equipo y efectos personales (actividades a 3 dígitos, con línea punteada). Este último caso se destaca en términos de la recuperación de la actividad en el verano 2021, mientras que en los otros, a pesar de cierto repunte, se mantienen por debajo del escenario proyectado en función de la pre-pandemia, lo cual está en línea con el menor ingreso de turistas que en veranos anteriores.

Vale destacar que los datos municipales parecen corresponderse con la evidencia que arroja el informe de CEPXXI (2020), acerca del porcentaje de empresas con facturación nula o mínima por ciudad en el período abril-agosto 2020, considerando a aquellas empresas que tuvieron una caída en la facturación declarada (a la AFIP) superior al 90% real. Entre las 82 ciudades que se analizanen el reporte, Bariloche alterna la última posición (ciudad más afectada) con Villa Gesell según el mes que se considere.

Retomando los datos municipales (Figura 5), por debajo del nivel general, pero en una posición intermedia respecto a la brecha entre ingresos reales y la proyección de pre-pandemia, figuran los servicios de transporte (a 1 dígito) y la categoría más desagregada (a 3 dígitos) de servicios anexos y agencias de viajes. Las dos ramas siguen una trayectoria muy similar, con una brecha respecto a lo proyectado en el orden de 50-70% menos de ingresos entre abril y noviembre de 2020, y luego con una recuperación evidente hasta febrero de 2021.

De los sectores seleccionados, el único que se mantiene sostenidamente por encima del nivel general en todo el año analizado es el comercio, más allá del mencionado repunte de las actividades de alquiler en el verano. Naturalmente, el sector comercial reúne a una heterogeneidad de rubros, con posibilidades de operar muy diferentes en el contexto de la pandemia y con clientes o mercados objetivo también disímiles. Por ejemplo, mientras que los comercios que venden alimentos o productos de limpieza e higiene personal pudieron tener sus puertas abiertas prácticamente desde el inicio del ASPO, otros comercios no considerados esenciales debieron esperar algunos meses para que se los habilitara. Por otra parte, aquellos comercios ubicados en las zonas más concurridas por los turistas, como las principales calles del centro de la ciudad, o que, en particular, venden productos dirigidos especialmente a los visitantes (como los recuerdos o productos regionales), se vieron mucho más afectados por la falta de turismo que otros comercios que, por ubicación, tipo de productos o de clientes, tienen una mayor proporción de consumo de residentes. Por ello, la estrategia cualitativa en este sector apuntó a captar la realidad (y algunas heterogeneidades también) entre los comercios, inicialmente no esenciales, ubicados en el micro-centro de Bariloche.

Parte de lo mencionado respecto a los distintos tipos de comercios se ve reflejado en los datos de Google Mobility, donde la presencia en supermercados y farmacias (comercios esenciales) es sostenidamente superior a la categoría de tiendas y ocio (que incluye además a restaurantes), aunque la distancia entre ambas curvas se angosta en el verano 2021. Más allá de esta brecha, ambas categorías siguen una trayectoria similar de recuperación de la movilidad a partir de mayo de 2020, con un salto bien marcado desde la segunda quincena de diciembre de 2020, picos en el verano 2021 y caída en los dos últimos meses.

Figura 5. Diferencia porcentual entre la facturación declarada y la proyección pre-

pandemia, por rama (abril 2020-abril 2021).

Fuente: elaboración propia a partir de datos (de facturación declarada) de la Base SIEL-TISH y proyecciones realizadas por la Secretaría de Hacienda de la Municipalidad de San Carlos de Bariloche.

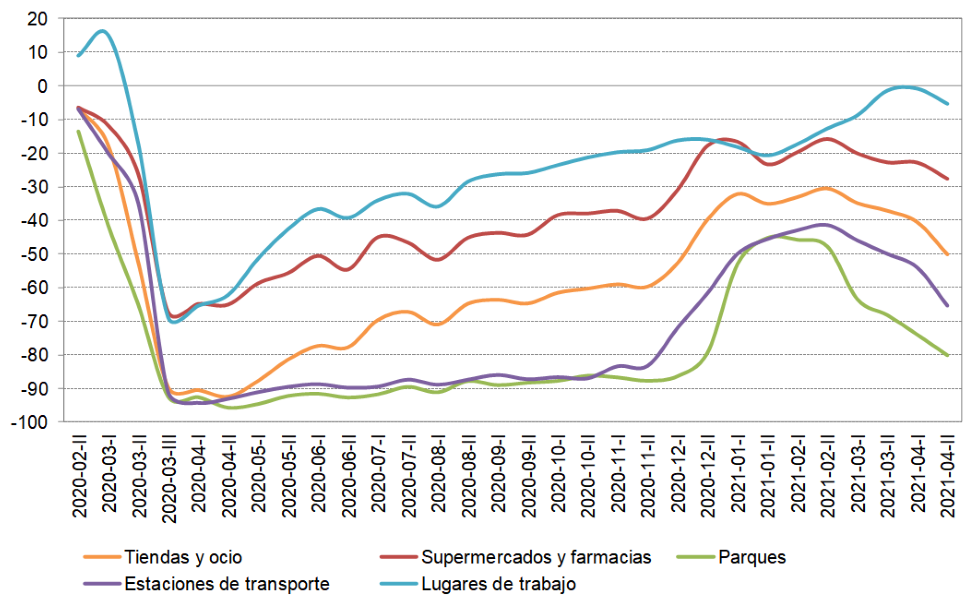

El efecto del ingreso de turistas a la ciudad en el verano 2021 se refleja fuertemente en la movilidad en estaciones de transporte y en parques, ligado a las actividades recreativas al aire libre de visitantes (y también residentes) durante las vacaciones de verano. El otro aspecto notorio de ambas categorías es el estancamiento, entre abril y noviembre de 2020 (en parques, hasta diciembre), en valores un 90% por debajo del período de referencia, lo cual da cuenta de la ausencia de turistas en estos meses debido a la pandemia.

La presencia en lugares de trabajo exhibe una dinámica diferente a todas las anteriores, lo que muestra que por detrás de esta categoría general se encuentran empleos de muy diversa índole, por ejemplo, en el sector privado y también en el público, algunos ligados al turismo y otros no. En particular, la recuperación de la presencia en lugares de trabajo entre abril y junio de 2020 es más pronunciada que en las categorías de supermercados y farmacias o tiendas y ocio, siguiendo luego una trayectoria similar hasta noviembre, un amesetamiento en diciembre y enero, y un crecimiento en febrero y marzo de 2021.

Figura 6. Diferencia porcentual en la movilidad respecto a período de referencia (promedio por quincena, febrero 2020-abril 2021).

Fuente: elaboración propia en base a datos de Google Mobility. El período de referencia previo a la pandemia va del 3 de enero hasta el 6 de febrero de 2020.

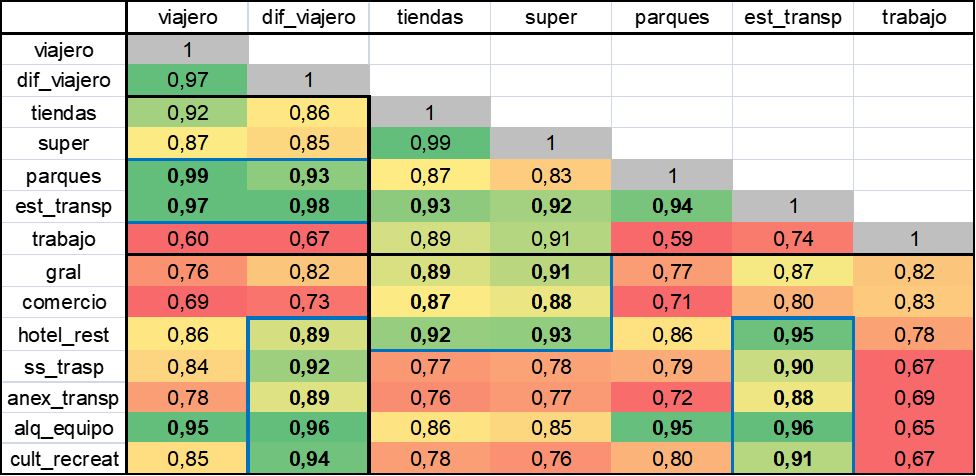

La Tabla 1 nos permite poner el foco en las relaciones entre las distintas fuentes de datos y categorías analizadas. Además de las brechas entre las ventas sectoriales y la proyección pre-pandemia y las brechas de movilidad respecto al período de referencia del verano 2020 (llevadas a promedios mensuales), se agregan en la comparación los datos mensuales de viajeros de la EOH, tanto en valor absoluto como diferencia (brecha) porcentual interanual .

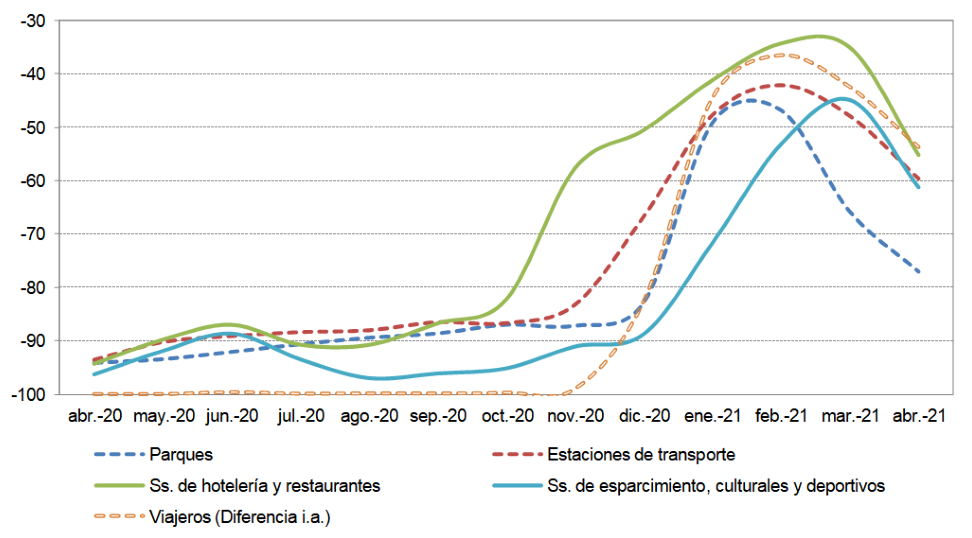

Lo más interesante en este recorte de la matriz de correlaciones (de Pearson) es analizar los tres recuadros en negro que muestran los cruces entre las diferentes fuentes de datos. En la parte superior izquierda, se aprecia el vínculo entre los viajeros registrados en la EOH y la movilidad en estaciones de transporte y parques. Hacia el inferior, se resaltan las correlaciones entre la brecha de turistas y las brechas de facturación en los distintos sectores de la trama turística de Bariloche: hoteles y restaurantes, transporte, agencias de viaje, alquiler de equipo y servicios recreativos. Yendo hacia la derecha, la brecha de ingresos en estos mismos sectores exhibe una alta relación con la movilidad (de viajeros) en estaciones de transporte. La Figura 7 reproduce gran parte de estos vínculos.

Por último, es interesante destacar la menor relación de la facturación general y los ingresos comerciales con los datos de viajeros y con las categorías de movilidad que mejor representan la presencia de turistas en la ciudad (estaciones de transporte y parques). En cambio, y previsiblemente, la actividad comercial se conecta con la movilidad en supermercados y farmacias y en tiendas y ocio. También resulta esperable la relación entre esta última categoría y la facturación de restaurantes, por la propia definición de las actividades comprendidas como ocio.

Un aspecto muy interesante de los datos de Google Mobility es que se producen prácticamente en tiempo real, publicándose con 2 o 3 días de demora únicamente, mientras que las estadísticas de la EOH-INDEC o la base SIEL-TISH de la Municipalidad tienen varios meses de rezago. En este sentido, los datos de movilidad pueden aprovecharse para anticipar la trayectoria o el comportamiento que podrían estar teniendo (en tiempo real) las otras variables.

Tabla 1. Recorte de la matriz de correlaciones (de Pearson).

Fuente: elaboración propia en base a datos de EOH-INDEC, Google Mobility, Base SIEL-TISH y proyecciones realizadas por la Secretaría de Hacienda de la Municipalidad de San Carlos de Bariloche.

Figura 7. Diferencia porcentual en facturación, movilidad y turistas (abril 2020-abril 2021).

Fuente: Elaboración propia en base a datos de EOH-INDEC, Google Mobility, Base SIEL-TISH y proyecciones realizadas por la Secretaría de Hacienda de la Municipalidad de San Carlos de Bariloche.

RESULTADOS DEL ANÁLISIS CUALITATIVO

El análisis cualitativo que se desarrolla a continuación complementa y complejiza a la vez, el abordaje cuantitativo previo. La realización de entrevistas en profundidad a empresas de diferentes sectores de la trama turística de la ciudad permite captar algunas generalidades (y en algunos casos heterogeneidades) en términos del impacto de la pandemia en el nivel de actividad o ventas, como así también en otras dimensiones productivas, comerciales y financieras, que quedan por fuera de los datos antes presentados. Sin embargo, dado que la investigación cualitativa no se centra en la perspectiva probabilística, no se pretende proyectar los resultados a la población, sino indagar en profundidad en los casos entrevistados. Por ello, aunque intentemos identificar algunas generalidades entre estos casos, lejos se está de poder graficar la situación general de cada tipo de actores del sector turístico.

Lo primero que podemos abonar, en línea con la evidencia cuantitativa anterior, es el profundo impacto de la pandemia en materia de actividad (o posibilidad de operar) y facturación. Tanto los hoteles como los prestadores de otros servicios entrevistados (recreativo, agencia, alquiler de vehículos) dieron cuenta del cierre total de la actividad turística por 9 meses, seguido de un cierto repunte en el verano 2021. En el caso de los restaurantes el período de inactividad fue más variable y dependió de la estrategia asumida. Algunos optaron por mantenerse cerrados más tiempo y reducir gastos operativos, ya que sus productos no se adaptan a la modalidad de delivery o take away, o están más destinados hacia los visitantes que al consumo de residentes. Si bien los restaurantes entrevistados también identificaron una mejora en la actividad durante el verano, las restricciones de aforo representaron una limitante a la cantidad de clientes que pudieron atender y, por ende, a la facturación.

En el caso de los comercios céntricos también se aprecia un impacto desigual, donde aquellos que dependen más o casi exclusivamente del turismo (por el tipo de producto que ofrecen) acusaron la falta de ingresos hasta el verano 2021. En cambio, los comercios que combinan el consumo de residentes con el impulso que implican las temporadas altas, se vieron relativamente menos afectados.

A pesar de la variedad de situaciones respecto al nivel de actividad y ventas entre sectores y hacia adentro de los mismos, se percibe en general que el nivel de ocupación se mantuvo estable o levemente a la baja, de la mano de algunas renuncias, jubilaciones o contratos temporarios no renovados, y que en los períodos de inactividad se apeló a las suspensiones. Esto parece ir en línea con la evidencia que aporta el informe de CEPXXI (2021), respecto a la variación interanual (febrero 2021-febrero 2020) del empleo asalariado registrado en el sector privado en los distintos departamentos del país. Mientras que gran parte de los departamentos que engloban a ciudades turísticas de la costa atlántica bonaerense y de las sierras cordobesas o a Iguazú presentan caídas entre el 10% y 15%, en el departamento Bariloche la retracción del empleo formal es más acotada, en el orden del 8%.

En términos de estrategias productivas y comerciales, se observa de modo generalizado una cierta virtualización de las ventas, a través de redes sociales o páginas web, y en algunos casos el desarrollo de Apps propias para facilitar la gestión de los servicios en pandemia. La modalidad de delivery se implementó en algunos comercios, sobre todo en las etapas de mayores restricciones, al igual que en varios restaurantes, junto con la opción de take away. En el caso de los prestadores de servicios, es interesante cómo las ventas y gestión virtual permitieron eliminar los gastos de alquiler de oficinas, y en algunos casos la reducción de costos operativos se trasladó a otros rubros (baja de seguros, no renovación de flota).

En materia de inversiones, el escenario es variable. Varios de los entrevistados no realizaron grandes inversiones y hasta hubo casos de desinversión (con el cierre de locales, la venta de algún bien de capital, o la no renovación de equipos que envejecen). Algunos comercios aprovecharon el contexto para mudarse a locales mejor ubicados, y algunos hoteles para hacer obras interiores y/o exteriores. El desarrollo de espacios al aire libre también se aprecia en algunos restaurantes, o en un prestador de servicios recreativos que reconvirtió parte de su actividad hacia la gastronomía.

Otro grupo que podemos analizar a partir de las entrevistas, pero no así con las estadísticas que captan únicamente a empresas formalizadas, es el de los trabajadores particulares o independientes de la trama turística de Bariloche. En los casos entrevistados, la falta de actividad e ingresos generalmente se extendió también hacia el verano 2021, debido a la ausencia de sus principales clientes, los turistas extranjeros. La economía familiar se sostuvo, a lo largo del primer año de pandemia, con los ingresos laborales de la pareja (en actividades no vinculadas al turismo), el uso de ahorros previos, la reducción de los gastos de consumo y de inversión o reposición de equipos.

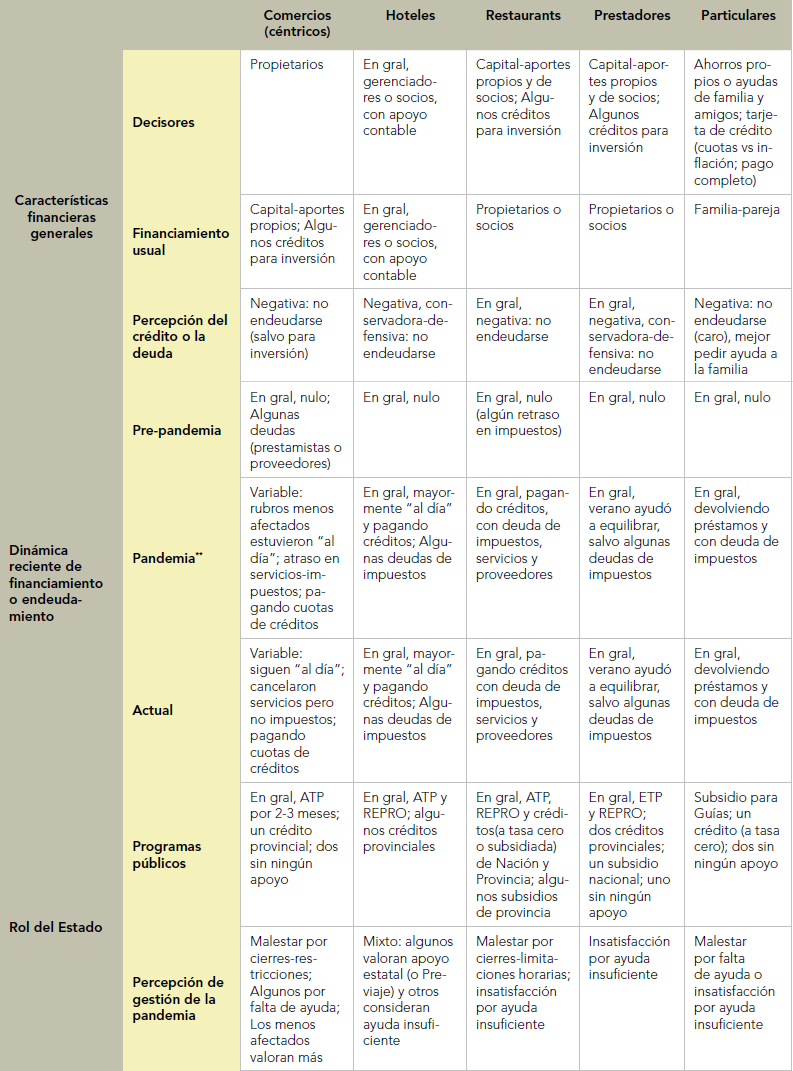

Tabla 2. Comparación de las entrevistas por rama de actividad (Primera parte: características e impacto productivo y comercial).

Fuente: elaboración propia en base a transcripciones de entrevistas y procesamiento posterior en Atlas.ti.

Nota: *incluye socios y/o familiares que trabajan en la empresa.

Tabla 2. Comparación de las entrevistas por rama de actividad (Segunda parte: características-impacto financiero y rol del Estado).

Fuente: elaboración propia en base a transcripciones de entrevistas y procesamiento posterior en Atlas.ti.

Nota: **período abril 2020-abril 2021.

En materia de gestión financiera y de acceso a programas públicos de apoyo, la situación es bastante coincidente entre sectores y hacia el interior de los mismos. Las decisiones y gestiones financieras suelen estar en manos de los propietarios o socios, y en el caso de los hoteles aparece también la figura de los gerenciadores y los estudios contables como soporte frecuente. La fuente de financiamiento más usual de las empresas entrevistadas es el capital y aportes de propietarios y socios (en los hoteles se suman los inversores) y en algunos casos se tomaron créditos en el pasado para realizar inversiones. Esto va de la mano con una percepción negativa sobre el crédito y el endeudamiento, salvo que se destine a inversiones productivas, ya sea por la falta de acceso o los altos costos del financiamiento, como también por la posibilidad de entrar en problemas futuros con la deuda contraída.

Algo similar se replica entre los trabajadores independientes de la trama turística local, ya que suelen apelar a ahorros propios o a la ayuda de familiares y amigos, y en general usan tarjetas de crédito sólo para aprovechar la desvalorización en el tiempo de las cuotas (por la inflación). Esto refleja también una percepción negativa del crédito, por los altos intereses, y de las deudas, porque pueden transformarse en un problema. En cambio, los préstamos (o la ayuda) de allegados se definen y devuelven en condiciones más favorables o no se perciben como una carga.

Otro aspecto común entre las empresas turísticas entrevistadas, y también entre los trabajadores independientes, es que en general se encontraban en una buena situación financiera antes de la pandemia y sin grandes problemas de endeudamiento, salvo algunos casos particulares entre los comercios. Durante el primer año de pandemia, una estrategia transversal a las empresas que se vieron más afectadas fue el atraso de impuestos (apelando a una posterior moratoria, plan de pagos o condonación) y en algunos casos también de servicios (que no podían ser cortados durante la pandemia) o del alquiler. También se aprecia, aunque con diferente intensidad, el acceso a créditos, mayormente de organismos provinciales o bancos públicos (nacionales). El uso de estos créditos es más general entre los hoteles y restaurantes entrevistados que entre los prestadores de servicios y los comercios. En estos últimos aparecen algunos créditos personales o el recurso incluso a prestamistas, aunque la realidad de los comercios entrevistados es la más heterogénea de todas, ya que algunos rubros menos afectados por la pandemia lograron mantenerse al día con todos sus pagos y responsabilidades. Si bien no es lo más frecuente, en algunos casos aparece un financiamiento por descapitalización, a partir de la venta de bienes para cubrir gastos corrientes. Los particulares, en general, se financiaron con ahorros propios o ayuda de familiares y amigos cuando aquellos se agotaron, y también atrasaron impuestos.

El repunte de la actividad en el verano 2021 ayudó a mejorar la situación financiera de las empresas entrevistadas, aunque las circunstancias particulares fueron variables. Sacando el caso de los que siempre se mantuvieron al día, en todos los sectores se encontraban devolviendo los créditos que fueron contraídos (o los préstamos de allegados entre independientes) y, generalmente, se habían ido saldando las deudas de servicios. Si bien la deuda de impuestos atravesaba a todas las ramas y también a los particulares, era más ocasional entre los hoteles y los prestadores de servicios entrevistados.

Aunque hay algunas excepciones de entrevistados que no accedieron por diferentes circunstancias a ningún programa público de apoyo, algunos instrumentos, como el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP), el Programa de Recuperación Productiva (REPRO) o un subsidio para los guías, tuvieron una cobertura bastante generalizada en la trama turística de Bariloche (en el caso de los comercios, el ATP se extendió sólo por 2-3 meses). Algunos de los entrevistados en cada rama también accedieron a créditos (o subsidios) públicos, de origen nacional y sobre todo provincial. Si bien se reconoce la importancia de estas distintas iniciativas, se percibe entre los entrevistados cierta insatisfacción por el insuficiente volumen de la ayuda frente a la magnitud de la crisis turística. En cambio, algunos de los comercios (menos afectados) y hoteles entrevistados valoraron el esfuerzo estatal y ciertos programas, como el Previaje.

CONCLUSIONES

En línea con la evidencia reciente de otras ciudades y regiones turísticas, el artículo ha retratado, tanto en términos cuantitativos como cualitativos, la gravedad de la crisis generada por la pandemia de COVID-19 en la actividad turística de Bariloche. La ausencia de visitantes durante 9 meses del año 2020 se tradujo en un muy bajo o prácticamente nulo nivel de ingresos para diversos sectores de la trama turística local que, si bien en general han accedido a programas o créditos de apoyo estatal, suelen considerar que esta ayuda ha sido insuficiente ante la magnitud de la crisis vivida.

Aunque en muchos de los sectores analizados hubo un repunte de la actividad y las ventas durante el verano 2021, y en todo el período analizado se observa el esfuerzo por preservar lo más posible las fuentes de trabajo (un aspecto que parece diferenciar a Bariloche de otras ciudades turísticas del país), el panorama todavía muestra diferentes vulnerabilidades. Los atrasos en impuestos o servicios y algunas deudas de préstamos contraídos a raíz de la pandemia contrastan con la buena situación económico-financiera de la pre-pandemia. El consumo de ahorros previos, la venta de bienes o la descapitalización también son estrategias que tienen sus límites. Por otro lado, algunos segmentos de la trama turística local, como los que dependen en mayor medida del turismo extranjero o estudiantil, acusaron un impacto mucho más pronunciado, ya que no experimentaron la recuperación del verano 2021 (o fue muy acotada).

Además de resolver algunas de estas cuestiones coyunturales en el corto plazo, la pandemia impone también retos que pueden llegar a extenderse a mediano o largo plazo. En este sentido, trabajar en la imagen de una ciudad saludable, con aire puro y que posee protocolos y medidas sanitarias adecuadas puede ser un atractor de visitantes. Se puede además incentivar la posibilidad de combinar trabajo remoto en ambientes amplios y ventilados con actividades recreativas de invierno y verano, o aprovechar el momento para realizar obras menores acordes a los requerimientos de una ciudad sostenible y un turismo sustentable.

Si bien el trabajo realizado es de naturaleza exploratoria y descriptiva y algunas de las fuentes de datos sectoriales se han visto atravesadas por la propia excepcionalidad de la crisis turística, el artículo muestra también la utilidad de nuevas fuentes de información que han surgido precisamente a raíz de la pandemia. En este contexto, los datos de movilidad de las personas, disponibles casi en tiempo real, pueden ser un insumo valioso para anticipar o aproximar la evolución de la actividad económica en las ciudades o regiones turísticas.

REFERENCIAS BIBLIOGRÁFICAS

Arévalo, D. H. (2021). Análisis de tendencias de la tasa de ocupación en el sector turístico de Santander-Colombia durante la emergencia sanitaria de la pandemia COVID-19. Iberoamérica Social: Revista-red de estudios sociales, 4, 8-20.

Arbulú, I., Razumova, M., Rey-Maquieira, J. & Sastre, F. (2021). Measuring risks and vulnerability of tourism to the COVID-19 crisis in the context of extreme uncertainty: The case of the Balearic Islands. Tourism Management Perspectives, 39, 100857.

Askitas, N., Tatsiramos, K. & Verheyden, B. (2020). Lockdown strategies, mobility patterns and Covid-19. COVID Economics, 23, 263-302.

Bonaccorsi, G., Pierri, F., Cinelli, M., Flori, A., Galeazzi, A., Porcelli, F., Schmidt, A., Valensise, C., Scala, A., Quattrociocchi, W. & Pammolli, F. (2020). Economic and social consequences of human mobility restrictions under COVID-19. PNAS-Proceedings of the National Academy of Sciences, 117, 15530-35.

CEPXXI (2020). Informe de panorama productivo - Octubre 2020. Centro de Estudios para la Producción (CEPXXI), Buenos Aires.

CEPXXI (2021). Informe de panorama productivo - Mayo 2021. Centro de Estudios para la Producción (CEPXXI), Buenos Aires

Chen, S., Igan, D., Pierri, N. & Presbitero, A. (2020). Tracking the economic impact of COVID-19 and mitigation policies in Europe and the United States. COVID Economics, 36, 1-24.

Chetty, R., Friedman, J., Hendren, N. & Stepner, M. (2020). The economic impacts of COVID-19: Evidence from a new public database built from private sector data. NBER Working Paper No. 27431.

Corbari, S. D. & Grimm, I. J. (2020). A pandemia de Covid-19 e os impactos no setor do turismo em Curitiba (PR): Uma análise preliminar. Ateliê do Turismo, 4(2), 1-26.

de Moura, D. C. & Feliciano, G. A. (2020). Impactos da Covid-19 no setor do turismo de Mato Grosso do Sul. Revista Turismo & Cidades, 2, 50-72.

Diario Bariloche 2000 (19 de agosto de 2021). Se profundiza la crisis en el turismo estudiantil y viajan a Buenos Aires en busca de respuestas.

Duro, J. A., Perez-Laborda, A., Turrion-Prats, J. & Fernández-Fernández, M. (2021). Covid-19 and tourism vulnerability. Tourism Management Perspectives, 38, 100819.

Florez Díaz, R. R. (2021). La crisis del turismo en el Santuario Histórico de Machu Picchu frente a la pandemia del COVID 19. Ciencia Latina Revista Científica Multidisciplinar, 5(1), 1017-29.

Google (2021). Informe de movilidad de las comunidades ante el COVID-19. Google Mobility.

Instituto Nacional de Estadísticas y Censos INDEC (2020). Encuesta de Ocupación Hotelera 2020. Recuperado de https://www.indec.gob.ar/ftp/cuadros/economia/EOH_cuadros_dic20.zip)

Izquierdo, S. I., Diez Alberdi, A. M. y Camio, M. I. (2020). Resiliencia en destinos turísticos. Un análisis de las ciudades de Tandil y Mar del Plata, Argentina frente a la COVID-19. Pymes, Innovación y Desarrollo, 8(3), 15-40.

Kaur, R. & Mittal, M. (2021). Spill over of novel Covid-19 Pandemic on Punjab tourism. Anais Brasileiros de Estudos Turísticos-ABET, 11, 1-6.

Knight, D. W., Xiong, L., Lan, W. & Gong, J. (2020). Impact of COVID-19: research note on tourism and hospitality sectors in the epicenter of Wuhan and Hubei Province, China. International Journal of Contemporary Hospitality Management, 32 (12), 3705-19.

Kowalczyk-Anioł, J., Grochowicz, M. y Pawlusiski, R. (2021). How a Tourism City Responds to COVID-19: A CEE Perspective (Kraków Case Study). Sustainability, 13 (14), 7914.

Lim, W. M. y To, W. M. (2021). The economic impact of a global pandemic on the tourism economy: the case of COVID-19 and Macao’s destination-and gambling-dependent economy. Current Issues in Tourism, en prensa.

López Ibáñez, J. L. & Rodríguez, C. (2020). Los Parques Nacionales argentinos ante la pandemia del COVID-19. Revista Tekohá, 1 (10), 110-22.

Maxwell, J. (2013). Qualitative research design: An interactive approach. Sage, Los Ángeles.

McCartney, G. (2020). The impact of the coronavirus outbreak on Macao. From tourism lockdown to tourism recovery. Current Issues in Tourism, en prensa.

Medová, N., Macková, L. & Harmacek, J. (2021). The impact of COVID-19 on hospitality industry in Greece and its treasured Santorini Island. Sustainability, 13(14), 7906.

Mendoza, Á. G. y Reinoso, N. G. (2020). Estudio de pérdidas y estrategias de reactivación para el sector turístico por crisis sanitaria COVID-19 en el destino Manta (Ecuador). Revista Internacional de Turismo y Empresa, 4 (1), 79-103.

Municipalidad de San Carlos de Bariloche. (2021). Sistema de Información Económica Local.

Niembro, A. y Calá, C. D. (2021). El potencial impacto económico de la pandemia por COVID-19 en las regiones argentinas y sus patrones productivos sectoriales en el periodo abril-junio 2020. Estudios Gerenciales, 37 (159), 210-25.

Nodar, J. M. (2020). Covid-19 y su impacto en el turismo en Oaxaca (México). Desarrollo, Economía y Sociedad, 9 (1), 29-35.

OMT (2021a). 2020: el peor año de la historia del turismo, con mil millones menos de llegadas internacionales. Organización Mundial del Turismo (OMT), Madrid.

OMT (2021b). Barómetro OMT del turismo mundial. Organización Mundial del Turismo (OMT), Madrid.

Paixão, W. B., Cordeiro, I. J. y Leite, N. K. (2021). Effects of the COVID-19 pandemic on tourism in Fernando de Noronha in the first semester of 2020. Revista Brasileira de Pesquisa em Turismo, 15(1), 2128.

Pantoja, Y. G., Torres, D. V., Mejía, A. G., Haller, C. V. y Albuerne, A. L. (2021). Aproximación a la resiliencia en las ciudades costeras del Caribe mexicano ante el impacto del COVID-19 en el sector turístico. Persona y Sociedad, 35 (1), 173-97.

Rutynskyim M. y Kushniruk, H. (2020). The impact of quarantine due to COVID-19 pandemic on the tourism industry in Lviv (Ukraine). Problems and Perspectives in Management, 18 (2), 194-205.

Sánchez-Rivero, M., Rodríguez-Rangel, M. C. y Ricci-Risquete, A. (2021). Percepción empresarial de la pandemia por COVID-19 y su impacto en el turismo: un análisis cualitativo del destino Extremadura, España. Estudios Gerenciales, 37 (159), 265-79.

Singh, A. L., Jamal, S. & Ahmad, W. S. (2021). Impact assessment of lockdown amid Covid-19 pandemic on tourism industry of Kashmir Valley, India. Research in Globalization, 3, 1-13.

Troncoso, C. (2021). Turismo y Covid-19 en Salta (Argentina): un análisis preliminar. En Cássia, R. D., Cruz, A. D., Larrabure, S., Todesco, C., Rogério, H., Serra, H. y Guambe, J. J. (Eds.). Turismo em tempos de COVID-19: ensaios sobre casos na Argentina, Brasil, Moçambique e Portugal. FFLCH/USP, São Paulo.7-14.

Vidal, M. D., Paim, F. P., Nassar, P. M. & Simonetti, S. R. (2021). Impacts of Covid-19 Pandemic on ecotourism segment in Amazonas state, Brazil. Anais Brasileiros de Estudos Turísticos-ABET, 11, 1-12.

Agradecimientos y aclaraciones:

El presente artículo se inscribe en el Proyecto PISAC-COVID-19-029 Dinámicas de endeudamientos de familias y empresas durante la pandemia y post-pandemia COVID-19: Impactos sobre las desigualdades. Una versión previa del artículo se difundió como Documento de Trabajo a fin de poner a disposición de la comunidad y las autoridades locales los resultados cosechados. Los autores agradecen muy especialmente a la Municipalidad de San Carlos de Bariloche por facilitar los datos y las proyecciones de la Base SIEL-TISH, como así también a los estudiantes de la Universidad Nacional de Río Negro que colaboraron en la realización y transcripción de las entrevistas. Como es usual, las opiniones vertidas en el artículo, al igual que los posibles errores remanentes, son de exclusiva responsabilidad de los autores.

----

Notas

[1] Vale mencionar que el Departamento Técnico y Estadístico de la Secretaría de Turismo de la Municipalidad de Bariloche suele recabar semanalmente información en la Encuesta de Coyuntura Hotelera (ECH), basada en una muestra estratificada de 130 establecimientos de alojamientos turísticos. Lamentablemente, no se han publicado datos de la ECH para el período de análisis de este artículo.

[2] Ver el índice de la EOH (https://www.indec.gob.ar/ftp/cuadros/economia/EOH_cuadros_dic20.zip)

[3] En algunos departamentos de menor población puede haber espacios sin datos, ya que no llegan al umbral de calidad y privacidad para garantizar el anonimato.

[4] Aunque el inicio del ASPO se anunció en la tarde del jueves 19 de marzo, desde el lunes 16 ya no se estaban dictando clases en ningún nivel educativo, lo cual impactó negativamente en la movilidad de las personas.